Schweizer Zahlungsverkehr der Zukunft: Instant Payments – ein Überblick

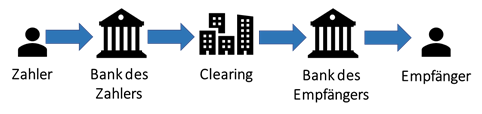

07. Juli 2022Heute dauert es bei einer Banküberweisung in der Regel einige Stunden oder sogar mehrere Tage (z. B. über das Wochenende), bis der Zahlungsbetrag beim Empfänger bzw. der Empfängerin ankommt. Die Überweisung wird von der Bank des Zahlers bzw. der Zahlerin an das Zahlungssystem Swiss Interbank Clearing (SIC) der SIX weitergeleitet. Nachdem das Clearing erfolgt ist, gelangt der Zahlungsbetrag anschliessend zur Bank des Empfängers bzw. der Empfängerin.

Je nachdem zu welcher Uhrzeit eine Zahlung erfasst wurde, wird diese noch am selben Tag oder erst am nächsten Valutatag ausgeführt.

Vor dem Hintergrund einer zunehmenden Digitalisierung ist es für viele Unternehmen und Privatpersonen immer weniger nachvollziehbar, dass eine Überweisung mehrere Tage dauert. Mit Instant Payments sollen solche Zeitverzögerungen bei Überweisungen der Vergangenheit angehören.

Was sind Instant Payments überhaupt?

Instant Payments sind Überweisungen, welche rund um die Uhr (24/7/365) und in Echtzeit ausgeführt werden. Verzögerungen bei der Ausführung beispielsweise über das Wochenende fallen somit weg.

Echtzeit heisst in diesem Fall, dass eine Überweisung von Bank zu Bank innerhalb von weniger als zehn Sekunden abgewickelt werden kann. Das Geld steht dem/der Zahlungsempfänger:in sofort auf dem Konto zur Verfügung, wodurch die Überweisung auch nicht mehr widerrufbar ist.

Bei der Einführung von Instant Payments in der Schweiz wird es in einer initialen Phase voraussichtlich eine Betragsobergrenze von ca. CHF 20‘000 geben, welche später bei einer reibungslosen Einführung erhöht wird. Die Finanzinstitute werden aber selbst über solche Betragsobergrenzen entscheiden können.

Anwendungsfälle für Instant Payments

Die Anwendungsfälle für Instant Payments lassen sich in folgende Bereiche unterteilen:

Customer-to-Customer (C2C)

Im Privatbereich liegt vor allem der Anwendungfall der Peer-to-Peer-Transaktionen (P2P) auf der Hand, wie wir es von Zahlungslösungen wie zum Beispiel TWINT kennen. Dabei überweist eine Privatperson der anderen typischerweise via Smartphone einen entsprechenden Betrag.

Anwendungsbeispiele:

- Mehrere Freunde gehen gemeinsam Pizza essen. Eine Person begleicht die Gesamtrechnung und die anderen Personen bezahlen nachträglich ihren Anteil via Echtzeitüberweisung.

- Der Kauf eines Occasion-Autos wird bargeldlos als Zug-um-Zug-Geschäft abgewickelt. Der Verkäufer übergibt die Schlüssel des Fahrzeugs dem Käufer, sobald er die Bestätigung des Zahlungseingangs auf seinem Smartphone erhalten hat.

Business-to-Customer (B2C)

Im B2C-Bereich ergeben sich Anwendungsfälle typischerweise bei der Bezahlung am Point of Sale (POS) oder im Onlinehandel. Interessant ist vor allem die Kombination mit dem Request-to-Pay-Verfahren (R2P), welches die Möglichkeit bietet, den Zahlungsabwicklungsprozess weiter zu automatisieren. Bei R2P wird den Kund:innen eine Zahlungsaufforderung zugestellt, welche alle notwendigen Zahlungsinformationen enthält und die Anfrage nur noch bestätigt werden muss.

Anwendungsbeispiele:

- Eine Person möchte an der Self-Service-Kasse im Einzelhandel mit dem Smartphone bezahlen. Mittels R2P erhält die Person auf ihrem Smartphone eine Zahlungsaufforderung. Nach Prüfung des angezeigten Betrags bestätigt diese die Transaktion und die Überweisung wird ausgelöst.

- Die Bezahlung in einem Online-Shop erfolgt nicht via Rechnung oder Kreditkarte, sondern Instant Payments wird als Bezahlverfahren genutzt. Aus Händlersicht kann so das Risiko für Zahlungsverzögerungen- oder ausfälle minimiert werden.

- Ein Konsumentenkredit kann innerhalb weniger Minuten online beantragt werden und die Kreditsumme ist unmittelbar auf dem Konto des Kreditnehmers verfügbar.

Business-to-Business (B2B)

Im B2B-Bereich ergeben sich für Unternehmen neue Möglichkeiten für Optimierungen im Liquiditäts- und Cashmanagement. Überweisungen lassen sich entsprechend kurzfristig terminieren. Die Transparenz im Zahlungsverkehr kann erhöht werden, was auf Seite der Zahlungsempfänger:innen hilft, Kreditrisiken zu minimieren. Lieferketten können beschleunigt werden, da Lieferanten sofort Sicherheit darüber haben, ob ein Zahlungseingang erfolgt ist.

Anwendungsbeispiele:

- Bei Lieferantenzahlungen müssen keine zeitlichen Puffer mehr vorgesehen werden.

- Ein Frachtschiff kann den Hafen direkt wieder verlassen, da Transparenz darüber besteht, dass die gelieferte Ware auch bezahlt wurde.

Machine-to-Machine (M2M)

Denken wir noch ein Schritt weiter, ergeben sich in Zukunft spannende Anwendungsfälle durch die Kombination von Instant Payments mit dem Internet of Things (IoT). Dabei kommunizieren smarte Geräte miteinander und lösen auch Bezahlvorgänge aus.

Anwendungsbeispiele:

- Die Tankfüllung wird direkt durch das smarte Fahrzeug bezahlt, ohne dass der Fahrer persönlich an die Kasse muss.

- Der Kühlschrank bemerkt, dass die Joghurts ausgehen. Er bestellt diese nach und löst einen Bezahlvorgang via Instant Payments aus.

Wann werden Instant Payments in der Schweiz Realität?

Im globalen sowie europäischen Vergleich hat der Schweizer Finanzplatz bei diesem Thema noch Nachholbedarf. Während in über 35 Ländern bereits Instant Payments möglich sind, muss der Schweizer Finanzplatz diesbezüglich noch nachziehen.

Mit der SIC5-Plattform realisiert die SIX eine neue Generation der Zahlungsverkehrsinfrastruktur und legt unter anderem den Grundstein für Instant Payments.

Die 50 grössten Schweizer Finanzinstitute müssen bis im Jahr 2024 in der Lage sein, eingehende Instant Payments zu verarbeiten. Die restlichen Finanzinstitute haben Zeit bis zum Jahr 2026. Vorerst wird es nur innerhalb der Schweiz und in CHF möglich sein, Instant Payments zu versenden bzw. zu empfangen.

Der Service orientiert sich aber an den Abläufen des Verfahrens «SEPA Instant Credit Transfer», welches im europäischen Raum im Einsatz ist. Somit ist denkbar, dass zu einem späteren Zeitpunkt auch Instant Payments über die Schweizer Grenzen hinweg möglich sein werden. Konkrete Pläne seitens SIX gibt es aber aktuell noch keine.

Das Anbieten von Instant Payments für ausgehende Zahlungen kann von den Finanzinstituten auf freiwilliger Basis angeboten werden. Es ist davon auszugehen, dass die meisten Finanzinstitute das tun werden.

In Anbetracht der erheblichen Investitionen, welche für die Bereitstellung der Infrastruktur erforderlich sind, erscheint der Schritt vom Empfangen zum Ausführen solcher Zahlungen nicht mehr sonderlich gross. Interessant wird sein, ob der Kundschaft für diese Dienstleistung entsprechende Kosten weiterverrechnet werden.

Instant Payments als «New Normal»?

Ob und wie schnell Instant Payments herkömmliche Zahlungen in der Schweiz verdrängen werden und sich als «New Normal» etablieren, muss sich noch zeigen. Im europäischen Zahlungsraum (SEPA), wo Instant Payments Ende November 2017 eingeführt wurden, betrug der Anteil an Echtzeit-Überweisungen per Ende 2021 ca. 10 %. Der Anteil nimmt zwar jährlich zu, von einem «New Normal» ist man aber aktuell noch weit weg. Hierbei ist zu erwähnen, dass Finanzinstitute im SEPA-Raum nicht verpflichtet sind, Instant Payments anzubieten.

Ein wichtiger Faktor betreffend der Verbreitung von Instant Payments stellt sicher auch das Pricing seitens der Finanzinstitute in der Schweiz dar. Wahrscheinlich wird es eine Frage der Zeit sein, bis einzelne Finanzinstitute Instant Payments kostenlos anbieten und dann weitere nachziehen werden

Zumindest aus Kundensicht scheinen Instant Payments ein zunehmendes Kundenbedürfnis zu sein, welches durch Zahlungsanbieter wie TWINT im Rahmen von proprietären Systemen bereits bedient wird. Angesichts des Digitalisierungszeitalters ist es wohl eher eine Frage der Zeit, bis Instant Payments nicht mehr wegzudenken sind.

Möchten Sie sich gerne mit uns zu diesem spannenden Thema austauschen oder mehr darüber erfahren, wie wir Sie bei der Umsetzung eines Vorhabens im Bereich Zahlungsverkehr unterstützen können? Dann freuen wir uns auf Ihre Kontaktaufnahme!