Vielen Dank für Ihre Anmeldung. Bitte bestätigen Sie Ihre E-Mail-Adresse, indem Sie auf den Bestätigungslink in der E-Mail klicken, die wir Ihnen gerade gesendet haben.

Earned Value Analysis I: Praktische Herausforderungen

Einleitung

Soll ein Projekt erfolgreich geführt und gesteuert werden, müssen im Rahmen des Projektreportings regelmässig Aussagen darüber getroffen werden können, ob das Projekt hinsichtlich Zielerreichung, Terminen und Kosten auf Kurs ist. Insbesondere in IKT Schlüsselprogrammen und -projekten der Bundesverwaltung aber auch in anderen Vorhaben kommt zu diesem Zweck zunehmend die Earned Value Analysis (EVA) zur Anwendung.

In unserem ersten Beitrag zum Thema EVA fassen wir die Grundidee dieses Verfahrens zusammen und skizzieren die praktischen Herausforderungen, die gemeistert werden müssen, damit eine EVA im Kontext des Projektreportings aussagekräftige Resultate erzielen kann. In Folgebeiträgen werden wir uns mit Strategien und Taktiken im Umgang mit den identifizierten Herausforderungen befassen und die Auswertungsmöglichkeiten von EVAs genauer unter die Lupe nehmen.

Die Earned Value Analysis (EVA)

Im Zentrum einer EVA stehen die fünf folgenden Kennzahlen:

1. Budget at Completion (BAC)

Geplante Gesamtkosten

2. Planned Value (PV)

Geplante Kosten bis zum Stichtag einer EVA

3. Actual Cost (AC)

Tatsächliche Kosten bis zum Stichtag

4. Percentage Complete (PC)

Fertigstellungsgrad zum Stichtag (in Prozent)

5. Earned Value (EV)

Fertigstellungswert zum Stichtag (EV = BAC * PC)

Aus den genannten Kennzahlen können zum Beispiel folgende Aussagen abgeleitet werden:

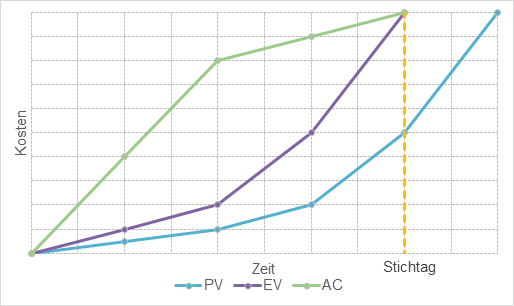

Fall 1

1. Die Actual Cost (AC) liegen am Stichtag über dem Planned Value (PV): Bis zum Stichtag sind mehr Kosten angefallen als geplant.

2. Der Earned Value (EV) ist gleich hoch wie der Actual Cost (AC): Der Projektfortschritt entspricht dem geleisteten Aufwand.

3. Der Earned Value (EV) liegt über dem Planned Value (PV): Das Projekt ist zum Stichtag weiter fortgeschritten als geplant.

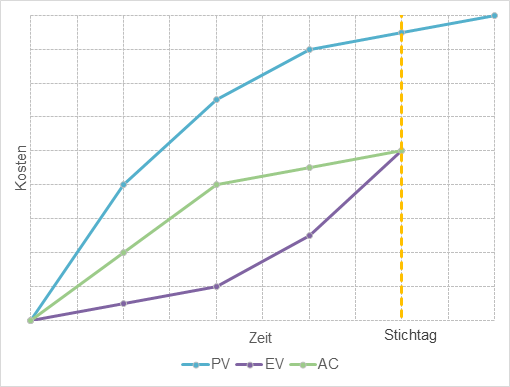

Fall 2

1. Die Actual Cost (AC) liegen unter dem Planned Value (PV): Soweit sind weniger Kosten angefallen als geplant.

2. Der Earned Value (EV) ist gleich hoch wie der Actual Cost (AC): Der Projektfortschritt entspricht dem geleisteten Aufwand.

3. Der Earned Value (EV) liegt unter dem Planned Value (PV): Das Projekt ist zum Stichtag weniger weit fortgeschritten als ursprünglich geplant.

Neben den beispielhaft aufgeführten Aussagen zum jeweiligen Stand eines Projekts können unter einigen Annahmen auch Prognosen über die weitere Projektentwicklung abgeleitet werden. Diesem Thema werden wir uns in einem späteren Beitrag unserer Reihe zum Thema EVA widmen.

Praktische Herausforderungen

Da der BAC (Summe aller PV) und der EV (PC * BAC) hergeleitet werden, müssen von den fünf genannten Kennzahlen nur PV, AC und PC bestimmt werden. Wie diese Kennzahlen bestimmt werden, beeinflusst die Aussagekraft der EVA wesentlich.

Bestimmung des Planned Value (PV)

Im Idealfall sind bis zum Stichtag einer EVA in jedem Arbeitspaket des Projekts alle Ergebnisse gemäss Planung erarbeitet. Wurde in der Planung allen Ergebnissen ein bestimmter Aufwand (in Kosten) zugeordnet, so entspricht der PV eines einzelnen Arbeitspakets der Summe des geplanten Aufwands der betreffenden Ergebnisse. Der PV des Gesamtprojekts entspricht der Summe der errechneten, geplanten Aufwendungen aller Arbeitspakete.

Der beschriebene Idealfall setzt voraus, dass die Termin- und Aufwandsplanung der (Zwischen-)Ergebnisse des Projekts exakt auf die Stichtage der EVA abgestimmt sind (z.B. «1. Review des Geschäftsorganisationskonzepts abgeschlossen»). Ist diese Voraussetzung nicht erfüllt, das heisst, fällt ein Stichtag nicht auf das Ende eines Arbeitspaketes oder auf ein klar definiertes Zwischenergebnis, welchem ein bestimmter Aufwand zugeordnet wurde, muss ausgehend von den Arbeitspaket-Planungen geschätzt werden, wie viel Aufwand im Arbeitspaket bis zum fraglichen Stichtag geleistet werden sollte.

Weil solche Schätzungen schwierig sind, nehmen Projektleitende manchmal eine lineare Verteilung des Aufwands vom Start bis zum Ende der Arbeitspakete vor, so dass der PV zu einem bestimmten Stichtag einfach abzulesen ist. Die Annahme einer linearen Verteilung des Aufwands entspricht aber oft nicht der Realität und schränkt die Aussagekraft der EVA erheblich ein.

Bestimmung der Actual Cost (AC)

Zu den bis zum Stichtag einer EVA tatsächlich angefallenen Kosten gehören der interne und externe Personalaufwand sowie angefallene Sachkosten. Im Idealfall rapportieren sowohl die internen als auch die externen Projektmitarbeitenden ihre geleisteten Stunden auf die einzelnen Arbeitspakete und auch die Sachkosten können klar Arbeitspaketen zugeordnet werden. Falls keine geeignete Tool-Unterstützung vorhanden ist, kann in grösseren Projekten oder Programmen erheblicher Aufwand für die Zusammenstellung der AC anfallen.

In vielen Projekten und Programmen rapportieren mindestens die internen Projektmitarbeitenden nicht auf die einzelnen Arbeitspakete eines Projekts – wenn sie denn überhaupt auf die einzelnen Projekte rapportieren, in welchen sie neben dem Tagesgeschäft mitwirken. Die AC müssen in diesen Fällen geschätzt werden, was in sich ein Widerspruch darstellt: Die AC sollen die tatsächlichen Kosten ausdrücken, nicht die geschätzten.

Bestimmung der Percentage Complete (PC)

In Literatur und Praxis kursieren einfache Regeln zum Bestimmen von PC. Nach der 20/80-Regel etwa werden nicht gestartete Arbeitspakete mit 0%, gestartete Arbeitspakete während der gesamten Bearbeitungszeit mit 20%, und abgeschlossene Arbeitspakete mit 100% bewertet. Auch die 50/50-Regel kommt zur Anwendung: gestartete Arbeitspakete werden mit 50% bewertet, abgeschlossene mit 100%.

Der Hintergrund dieser Regeln ist, dass es mit Ausnahme bestimmter Idealfälle sehr aufwendig und schwierig ist, den PC angemessen zu schätzen. Ob das Projekt dabei dem Aufwand zuliebe nur in wenige grosse Arbeitspakete unterteilt wird, oder ob viele kleinere Arbeitspakete definiert werden, spielt für die Genauigkeit des für das Gesamtprojekt resultierenden PC-Wertes zu einem bestimmten Stichtag nur eine kleine Rolle. Je umfangreicher ein Arbeitspaket ist, desto ungenauer kann der PC für das jeweilige Arbeitspaket geschätzt werden. Je mehr Arbeitspakete geschätzt werden müssen, desto stärker addieren sich die (geringeren) Ungenauigkeiten in den einzelnen PC-Schätzungen über die Arbeitspakete hinweg.

Unter welchen Voraussetzungen sich die Anwendung einfacher Regeln zum Bestimmen von PC lohnt und ob es auch für die Bestimmung von PV und AC einfachere Strategien und Taktiken gibt, ist Gegenstand der Fortsetzungen unserer Beitragsreihe.

Wir danken Programm- und Projektbeteiligten verschiedener grösserer und kleinerer Vorhaben für ihre Bereitschaft zum Austausch von Wissen und Erfahrungen zum Thema EVA und freuen uns auf Diskussionen zum vorliegenden Beitrag.

Möchten Sie mehr über dieses spannende Thema erfahren oder wissen, wie die APP auch Sie bei einem herausfordernden Vorhaben unterstützen kann? Wir freuen uns auf Ihre Kontaktaufnahme.

Passende Artikel

Kontaktieren Sie uns

Haben Sie Fragen zu unseren Dienstleistungen? Kontaktieren Sie uns per Kontaktformular. Unsere Expert:innen melden sich in Kürze bei Ihnen.

Vielen Dank für Ihre Nachricht. Wir werden uns so schnell wie möglich bei Ihnen melden.